Nowa struktura JPK V7, to zbiór danych o transakcjach zakupu i sprzedaży, podzielona na dwie struktury logiczne:

- część ewidencyjną, przypominającą składane dotychczas pliki JPK VAT,

- część deklaracyjną, składającą się z pozycji wykazywanych w deklaracjach VAT.

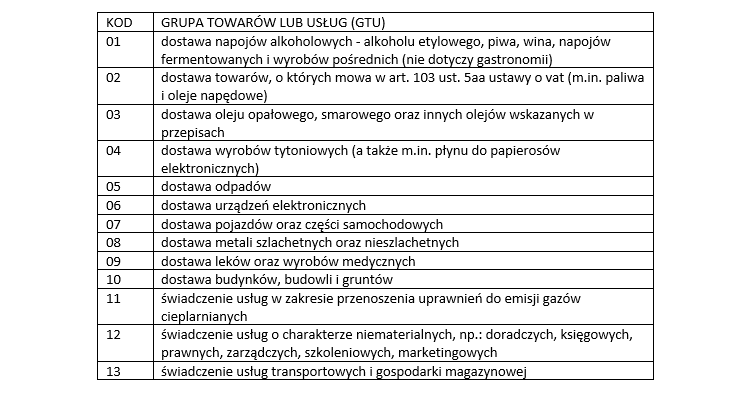

Uproszczony wykaz GTU wraz z oznaczeniami dokumentów sprzedaży przedstawia poniższa tabela:

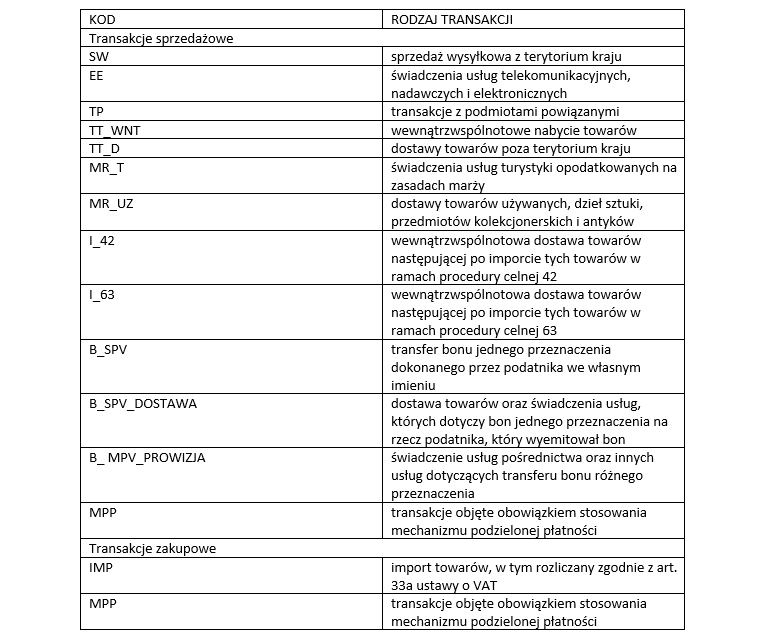

Natomiast szczególne rodzaje transakcji należy oznaczyć w poniższy sposób:

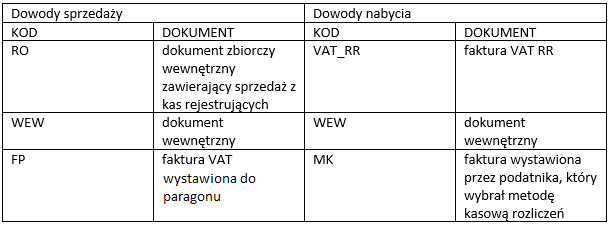

Niektóre dowody sprzedaży i nabycia należy również oznaczyć kodami:

Niepoprawne wypełnienie nowego JPK_VAT może nieść za sobą konsekwencje finansowe. Jeśli

naczelnik urzędu skarbowego

stwierdzi

błąd „uniemożliwiający przeprowadzenie weryfikacji prawidłowości transakcji”, a podmiot

w terminie 14 dni nie zrobi korekty lub nie przekona naczelnika co do

prawidłowości wypełnienia JPK, może otrzymać karę administracyjną w

wysokości 500 zł za każdy błąd.